Finančná analýza čitateľa – Medzinárodný investor

Keďže vás posledný článok s finančnou analýzou čitateľa môjho blogu zaujal (Mladí s kryptonitom), rozhodol som sa pozrieť na druhého záujemcu. Volám ho Medzinárodný investor (MI). Jeho vlastnými slovami:

„Momentálne som zamestnaný 4 roky u jedného zamestnávateľa ako obchodný zástupca. To znamená, že si môžem zarobiť naozaj slušné peniaze, pokiaľ bude obrat. Preto sa ťažko definujú bonusy v budúcnosti. Bývam spolu s priateľkou v našom byte a ešte s nami je aj jej mama (svokra), ktorá nám trochu pomáha s nákladmi mesačnými (nie že by sme to výsostne potrebovali, ale aj pre ňu je to výhodnejšie). Teraz akurát sme sa dozvedeli, že sa nám narodí prvé dieťatko 🙂 To bude treba zahrnúť do kalkulácií tiež.

Čo by som chcel celým svojim investičným plánom dosiahnuť? Asi to, aby som mohol robiť len to, čo naozaj chcem a nemusel sa obzerať po peniazoch, pretože to by bolo samo zabezpečené. Taká sloboda, že môžeš úplne čokoľvek, ma láka najviac. 🙂„

Fajn, pozrime sa teraz na čísla.

| Výdaje | CZK | EUR |

| Hypotéka | 3,500 | 137 |

| Splátka rodinnej pôžičky (bezúročná) | 5,000 | 195 |

| Elektrina | 1,200 | 47 |

| Inkaso | 3,500 | 137 |

| Garáž | 1,600 | 62 |

| Internet | 400 | 16 |

| Telefóny | 1,000 | 39 |

| Životné poistenia | 1,800 | 70 |

| Staveb. Sporenie – splátka bezúročná | 1,200 | 47 |

| Dlhodobé sporenie | 1,000 | 39 |

| Strednodobé sporenie | 2,000 | 78 |

| Benzín | 2,500 | 98 |

| Potraviny | 3,000 | 117 |

| Domácnost | 1,000 | 39 |

| Reštaurácie/bary | 2,500 | 98 |

| Obliekanie | 1,500 | 59 |

| Hobby | 1,500 | 59 |

| Ostatné | 2,000 | 78 |

| Ročné výdavky (prepočet na mesiac) | 7,375 | 288 |

| SPOLU | 43,575 | 1,699 |

| Výdaje ročné | CZK | EUR |

| Servis auta | 15,000 | 585 |

| PZP | 3,500 | 137 |

| Dovolenka | 50,000 | 1,950 |

| Vianoce (darčeky) | 20,000 | 780 |

| SPOLU | 88,500 | 3,452 |

| Príjmy | CZK | EUR |

| Fix. výplata ja | 40,000 | 1,560 |

| Max. možný roč. bonus (prepočet na mesiac) | 50,000 | 1,950 |

| Výplata priatelka | 15,000 | 585 |

| Čistý zisk nájom SK | 2,500 | 98 |

| Čistý zisk nájom CZ I | 2,000 | 78 |

| Čistý zisk nájom CZ II | 10,000 | 390 |

| SPOLU | 119,500 | 4,661 |

| Aktíva | CZK | EUR |

| Byt bývanie | 2,500,000 | 97,500 |

| Byt SK | 1,625,000 | 63,375 |

| Byt CZ I | 1,800,000 | 70,200 |

| Byt CZ II | 2,100,000 | 81,900 |

| Pioneer | 32,000 | 1,248 |

| Conseq | 204,000 | 7,956 |

| Kryptomeny | 120,000 | 4,680 |

| Rezerva na úcte | 120,000 | 4,680 |

| Auto | 50,000 | 1,950 |

| SPOLU | 8,551,000 | 333,489 |

| Záväzky | CZK | EUR |

| Hypotéka bývanie | 1,500,000 | 58,500 |

| Stavebné sporenie (bezúročné) | 150,000 | 5,850 |

| Hypotéka Byt SK | 1,437,000 | 56,043 |

| Hypotéka Byt CZ I | 1,273,000 | 49,647 |

| Úver zo stavebného sporenia Byt SK | 178,000 | 6,942 |

| Úver zo stavebného sporenia Byt CZ I | 208,000 | 8,112 |

| Rodinná pôžička (bezúrocná) | 375,000 | 14,625 |

| SPOLU | 5,121,000 | 199,719 |

Vypočítajme si základné finančné ukazovatele:

Savings rate: (Príjmy – výdaje)/ Príjmy = (4,661 – 1,699) / 4,661 = 63.55% Hmm, veľmi slušné.

Net worth: Aktíva – Záväzky = 333,489 – 199,719 = 133,770 EUR Taktiež veľmi slušné na mladého človeka (pred 30-tkou).

Cieľová suma: 25 x ročné výdavky (Prečo? Viac v tomto článku) = 25 x 1,699 x 12 = 509,700 EUR

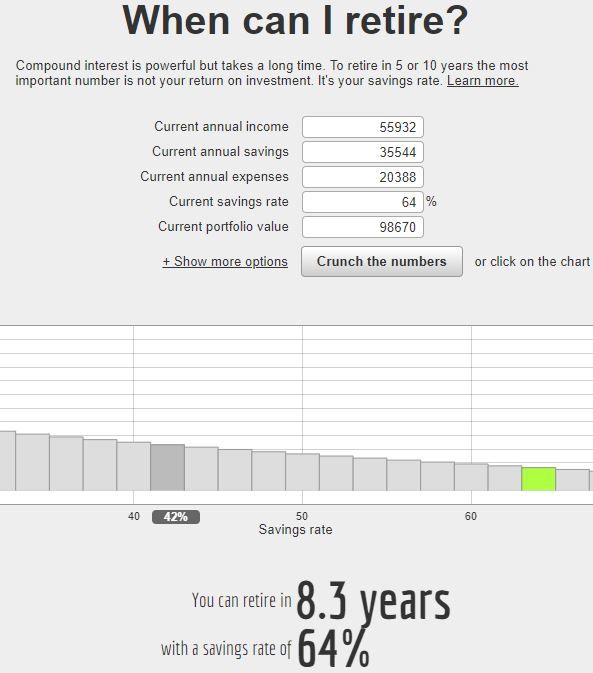

Investovateľné aktíva: Net worth mínus všetky aktíva, ktoré sa nedajú investovať (Prečo? Viac v tomto článku) = 133.770 – 33,150 (Equity v byte na bývanie = 97.5tis – 58.5-5.85)-1,950 (auto) = 98,670 EUR.

Kedy sa pri tomto nastavení stane Medzinárodný investor finančne slobodný?

Zdroj: https://networthify.com/calculator/

8 rokov – to znie celkom sľubne.

Moje odporúčania

Na úvod musím povedať, že po prvom prečítaní mailu od Medzinárodného investora som si povedal, že MI žiadne moje odporúčania vlastne ani nepotrebuje. Niektorá náklady sú mierne nafúknuté, no pri vysokom príjme MI mi to až tak nevadí. Potom som ale začal uvažovať o stabilite tohto vysokého príjmu, čo ma priviedlo k pár dôležitým záverom. Poďme sa teda pozrieť na jednotlivé kategórie.

Výdavky

Elektrina 47e – to je dvojnásobok toho, čo platím ja (2 osoby). Neviem prečo je tento výdavok tak vysoký, ale určite by som sa na to pozrel.

Garáž 62e – Naozaj? Nie som expert na autá, ale podľa článkov (napr. TU) môže garážovanie urýchliť koróziu, napr. ak je garáž prekurovaná. Bez ohľadu na to – my (cestovatelia za Finančnou slobodou;) vlastníme autá, ktoré majú 10 rokov a viac (Prečo? Viac tu), a preto nám na garážovaní absolútne nezáleží. Keď auto po piatich rokoch predáme a kúpime si nové (tj ojazdené 10-ročné) na garážovaní totiž vôbec záležať nebude. Počítajte so mnou – 62e x 12 (mesiacov) x 5 (rokov garážovania auta) = 3,720 EUR. Ozaj vám niekto dá za 15 ročné auto o 3,720 EUR viac len preto, že ste ho garážovali?

Telefóny 36e – volania cez Skype/ Viber/ Google hangouts/ Whatsapp sú zadarmo. SMS-kovanie taktiež. A nemusíte sledovať Youtube videá v autobuse.. Nie som na Wifi – nesurfujem. To ozaj počká.

Životné poistenie 70e – keďže MI očakáva prírastok do rodiny, beriem. Ak ste však bez záväzkov, tak životné poistenie je pre vás zbytočné. My, (budem používať ‚My“ v zmysle – Cestovatelia za Finančnou slobodou) totiž máme dostatočnú finančnú rezervu a aktíva, ktoré nám umožňujú pokojne spávať aj bez poistky. Uvedomte si, že poistka je vhodná len pre situácie, ktoré by ste nedokázali bez poistky zvládnuť. Poisťovne totiž na poistkách zarábajú (ak ste náhodou nevedeli) to znamená, že platíte za prístup k hotovosti (vyplatenie poistnej udalosti) poplatok navyše. Ak však máte hotovostnú rezervu, ktorá pokryje prípadnú škodu, tak žiadnu poistku nepotrebujete. Viac si môžete prečítať v tomto článku.

Benzín 98e – dúfam, že je to za cestu do práce a nie jazdenie na nákupy, do kina a pod. 😉

Potraviny 117e/ Reštaurácie 98e – Výdavky na potraviny sú veľmi nízke, no na druhej strane výdavky za reštaurácie sú veľmi vysoké. Predpokladám, že to nie sú celkové výdavky za oboch v domácnosti. Varte si doma, je to zdravšie a chutnejšie. Viac v tomto článku.

Obliekanie/ hobby/ostatné cca 200e – ako som písal pri Mladých s Kryptonitom, toto je tisíc rezov do finančnej slobody MI. Malé výdavky, tu a tam, ktoré spôsobujú, že MI sa napriek veľmi vysokému príjmu stane finančne slobodným ‚až‘ o 10 rokov. Ozaj potrebujete 59e mesačne na oblečenie, 59e na hobby a čo tých 78e na ostatné? A darčeky na vianoce za 780e ???? Aj ja chcem byť na vašom zozname obdarovaných! 😉

MI by mal byť schopný znížiť svoje mesačné výdavky na maximálne 1,200-1,300e. Po narodení dieťaťa toto číslo však pravdepodobne opäť stúpne. Mnoho ľudí v mojom okolí pri narodení dieťaťa jednoducho ‚prepnú‘ a začnú nakupovať hlava-nehlava. Všetko samozrejme nové, čo vydrží dieťaťu maximálne 6 mesiacov. A potom odznovu. V tomto článku nájdete pár rád ako sa ‚neprepnúť‘.

Táto zmena by mala umožniť MI odísť na dôchodok za cca 5-6 rokov. Pri výdavkoch je totiž dôležité uvedomiť si, že na finančnom dôchodku vaše náklady pravdepodobne klesnú (menej vozenia sa autom, menej nákupov oblečenia, menej kompenzácii ‚blbého šéfa‘ nákupnou terapiou atď.) Je na vás aký životný štýl budete viesť na finančnom dôchodku. Z 1,300e pasívneho príjmu sa však dá vyžiť veľmi pohodlne. Najmä ak popri tom budete robiť to čo vás baví a táto činnosť vám skôr či neskôr pravdepodobne prinesie aj dodatočný cashflow.

Investície/ Príjmy

Kryptonit – teda Kryptomeny. Opäť 4,680e v Kryptomenách??? 15% investovateľných aktív v Kryptomenách?? Nečítate moje články ?? Ok, pozrime sa čo sa stalo s Bitcoin-om odkedy som napísal, že je to niečo podobné ako Tulipánová bublina.

Hmm, prekvapenie sa nekoná. Bublina praskla a voľný pád pokračuje ďalej. Ak máte náhodou niekto ešte peniaze v Kryptomenách, prosím prečítajte si celý článok o Mladých s Kryptonitom. A už nikdy neinvestujte prostriedky, ktoré slúžia na dosiahnutie vašej finančnej slobody do ŠPEKULÁCIÍ. Prehltnite tú stratu, predajte ich a túto stratu si dajte do výdavkov pod kolonku – Vzdelávanie v praxi! Verím, že nabudúce nájdete lepší spôsob ako sa vzdelávať.

Tri investičné nehnuteľnosti – nevidel som síce detailné čísla, ale z pomeru príjmu z nehnuteľností vs. vlastné zdroje v týchto nehnuteľnostiach to vyzerá veľmi dobre.

Investície do fondov – vždy veľmi spozorniem ak vidím, že niekto investuje do aktívne spravovaných fondov (Pioneer/ Conseq). V poslednom článku som popísal prečo. Nebudem teraz posudzovať tieto konkrétne fondy, ale osobne by som určite začal spravovať svoje portfólio papierových investícií sám. Bez poplatkov managerom týchto fondov. Investovanie do akcií nie je ťažké. Je to určite oblasť do ktorej sa oplatí investovať svoj čas a naučiť sa ako na to. Vladova stránka je dobrým začiatkom (https://peniazesucas.sk/). Následne sú to knihy:

- indexové investovanie – základy – https://www.amazon.com/Simple-Path-Wealth-financial-independence/dp/1533667926/ref=asap_bc?ie=UTF8

- indexové investovanie – https://www.amazon.com/Intelligent-Asset-Allocator-Portfolio-Maximize/dp/1260026647

- dividendové investovanie – https://www.amazon.com/Ultimate-Dividend-Playbook-Independence-Investor/dp/1522686517

- a ‚moja‘ stratégia (dual momentum) – https://www.amazon.com/Dual-Momentum-Investing-Innovative-Strategy/dp/0071849440/ref=asap_bc?ie=UTF8

Na mieste MI by som si vybral jednu stratégiu (čím viac pasívnu tým lepšie) a jednoducho by som sa jej ‚nudne‚ držal.

Tieto dva druhy aktív (nehnuteľnosti a papierové aktíva) budú tvoriť základ plánu bohatstva MI. Momentálne by som sa príliš nesústreďoval na budovanie vlastného biznisu, nakoľko príjem z práce prináša MI najvyšší zisk za hodinu. Na druhej strane.. Relatívne vysoký príjem MI je závislý od obratu firmy, pre ktorú pracuje. Obrat pravdepodobne bude rásť, AK bude rásť ekonomika. Neviem kedy príde najbližšia kríza, ale určite príde. V takej situácii pravdepodobne príjem MI výrazne klesne! To je o dôvod viac prečo teraz (keď sa MI darí) nepodľahnúť Lifestyle inflation a tlačiť čo najviac peňazí do aktív a nie do spotreby. Taktiež by som postupne začal uvažovať o možnostiach stabilnejšieho príjmu, pre prípad že sa ekonomika dostane do recesie. Vtedy totiž už bude neskoro začínať s novým stabilnejším zamestnaním. Vtedy budú totiž všetci hľadať ‚bezpečné zamestnanie.‘

Sumár

MI má nadštandardný príjem. To by mal MI agresívne využiť na dosiahnutie finančnej slobody resp. aspoň pozície“ FU money„. Čím rýchlejšie tým lepšie, nakoľko prípadná recesia by mohla túto cestu výrazne predĺžiť. Tento príjem môže dostať MI k finančnej slobode do 5-6 rokov aj ak sa v jeho živote objaví nový člen domácnosti. Veľký pozor si však bude musieť dať na ‚Lifestyle inflation‘, ktorá sa pomaly dostáva do ich výdavkov. Ak MI diverzifikuje svoj pasívny príjem a naučí sa samostatne investovať do papierových aktív, bude mať istotu, že ak jeden zdroj príjmu zlyhá, bude ho vedieť nahradiť príjmom z druhého zdroja. To je veľmi silná pozícia na finančnom dôchodku. Taktiež by som uvažoval o pláne B, ak vysoký príjem MI zrazu skončí.

Aké odporúčania by ste dali vy Medzinárodnému investorovi? Budem rád ak pridáte svoj komentár nižšie.

Tento článok vyšiel prvýkrát 26. júna 2018.

Prečo by Aďa mala zaplatiť kravaťákovi

Prečo by Aďa mala zaplatiť kravaťákovi

K napísaniu tohto článku ma viedol podcast Juraja Karpiša. Učí v ňom…

Koniec práce z domu, kancelária 5 dní v týždni!

Koniec práce z domu, kancelária 5 dní v týždni!

Minulý týždeň ma zaujala jedna verejne publikovaná správa od môjho bývalého zamestnávateľa…