Finančná analýza čitateľa – Mladí s Kryptonitom

Prednedávnom som vo Facebook-ovej skupine zverejnil nasledovnú ponuku:

„Ahojte, mám pre vás jednu ponuku. Hľadám dobrovoľníkov na analýzu vašej finančnej situácie a odporúčania odo mňa ako a za ako dlho sa môžete stať finančne slobodnými. Čo budem od vás potrebovať? Prehľad vašich príjmov/ výdavkov + vašu net worth (čistý majetok). Ako na to vám presne poviem. Na základe týchto údajov vám dám odporúčania ohľadom optimalizácie príjmov/ výdavkov/ investícií a pozrieme sa, kedy môžete dosiahnuť finančnú slobodu. Čo za to chcem? Nič 🙂 Iba možnosť popísať vašu situáciu a dohodnuté odporúčania na svojom blogu. Samozrejme, že vaše meno nezverejním. Nemusíte mi ho ani dávať – stačí prezývka. Napíšte mi prosím súkromnú správu resp. na info@realityinvestor.sk ak máte záujem. Ďakujem Tomáš„

A neuvedomil som si, o čo som si koledoval. V priebehu 20 minút som dostal 4 odpovede od záujemcov. A keďže viem, koľko taká analýza zaberie času, musel som svoju ponuku hneď aj zrušiť. Poďme sa teda pozrieť na prvého záujemcu.

Volám ich Mladí s Kryptonitom (MsK;)

Jedná sa o mladých (28/27 rokov – preto Mladí) manželov z Bratislavy. Obaja pracujú a každý deň dochádzajú autom do práce. Žijú v byte s hypotékou a napriek ich mladému veku už majú jednu investičnú nehnuteľnosť a niekoľko ďalších investícií (či špekulácií? K tomu neskôr) v kryptomenách, na brokerských účtoch atď.

Na otázku, aký je ich plán odpovedali (ich vlastnými slovami):

„Plán – život podľa mojich presvedčení a hodnôt – žiť slobodne – oblasť financie – 1.cieľ finančná nezávislosť – t.j.- pasívny príjem 2000 eur/mesiac / majetok 1mil. eur- do roku 2025, 2. cieľ finančná sloboda – majetok 100 mil eur – do roku 2035. Cesta – Nehnuteľnosti – 10 Investičných Bytov do r 2025, 100 IB do r 2035. Akcie a ETF + dokupovanie počas krízy. Kryptomeny. Časom biznis (a toto všetko robiť vo veľkom – časom 😀 ) p.s.- ciele sú zámerne tak astronomické – psychológia – zatiaľ sa mi osvedčila 😀 „

Amiciózny plán;)

Pozrime sa teda na ich finančnú situáciu

CASHFLOW:

| Príjmy | |

| Príjem zamestnanie- iné príjmy | 2,700 |

| Príjem z nehnuteľností | 570 |

| Spolu | 3,270 |

| Výdavky | |

| Náklady prenajímaná nehnuteľnosť s rezervami | 600 |

| Hypotéka+poplatky byt (bývanie) | 686 |

| Potraviny/drogéria | 275 |

| Auto | 83 |

| Vzdelávanie | 100 |

| Doprava ine | 30 |

| Reštaurácie | 80 |

| Obliekanie | 70 |

| Dovolenky | 180 |

| Osobné výdavky | 40 |

| Telefón/iné | 68 |

| Zábava | 102 |

| Fyzický rozvoj | 85 |

| Poplatky účty/ poistenie | 38 |

| Náklady práca (cestovanie/strava) | 80 |

| Spolu | 2,517 |

| Sporenie/ investovanie | 753 |

| Savings rate (miera úspor) | 23.03% |

NET WORTH:

| Aktíva | |

| Hotovsť | 2,135 |

| Rezerva | 4,125 |

| Broker-investicie/+Spekulacie? | 3,077 |

| Kryptomeny | 11,075 |

| DDS | 3,496 |

| Investićná nehnuteľnosť | 114,300 |

| Nehnuteľnosť bývanie | 167,000 |

| iné (zariadenie, auto..) | 6,300 |

| Spolu | 311,508 |

| Pasíva | |

| Hypo investičná nehnuteľnosť | 101,543 |

| Hypo vlastné bývanie | 148,951 |

| Spolu | 250,494 |

| Net worth (aktíva mínus pasíva) | 61,014 |

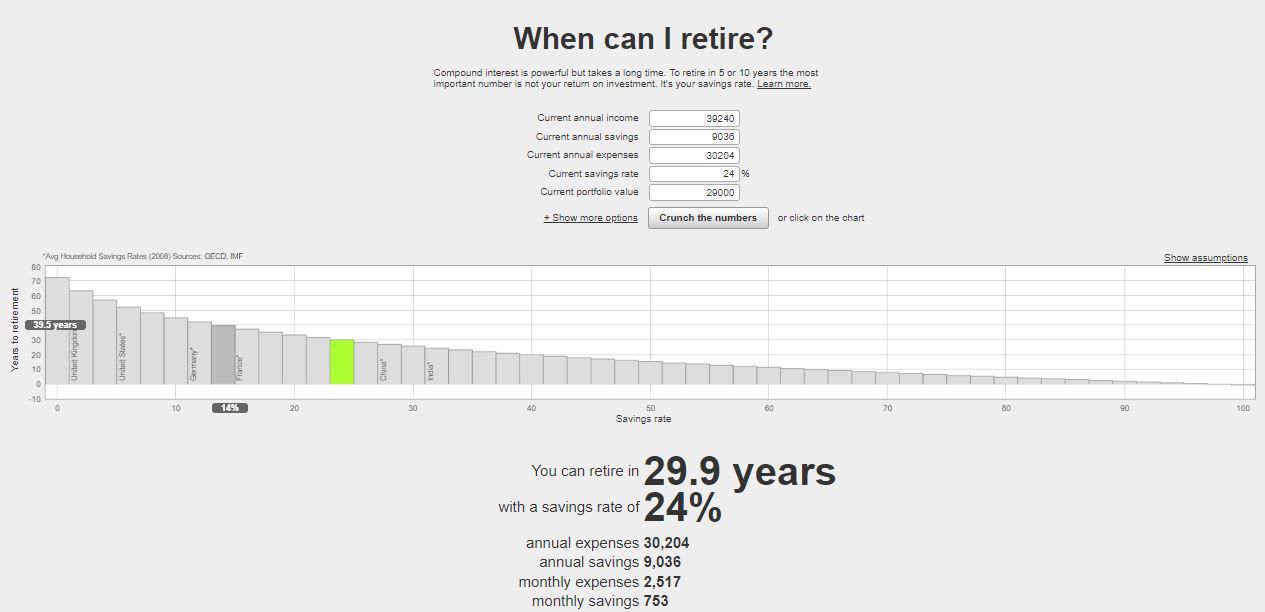

Aká je pri tomto nastavení cieľová suma, ktorá MsK umožní odísť do finančného dôchodku?

| Cieľová suma (výdavky x 12 x 25 ) | 755,100 |

| Disponibilné prostriedky | 29,000 |

I keď je Net worth MsK 61 tisíc EUR ich disponibilné (investovateľné) prostriedky sú nižšie. Disponibilné prostriedky sú aktíva, ktoré môžu MsK zarábať pasívny príjem. Vlastné bývanie preto nemôžem do tejto sumy započítať, nakoľko niekde bývať musia. Je tu možnosť presťahovať sa do lacnejšieho bytu potom, ako sa MsK stanú finančne slobodnými, ale nateraz to voľba nie je. Rezervy taktiež musia ísť von ako aj DDS, nakoľko rezervu investovať nemôžu a k DDS sa dostanú až v 55-ke. ‚Iné‘ sú najmä zariadenia v bytoch, čo sú opäť neinvestovateľné peniaze.

Kedy sa pri tomto nastavení stanú MsK finančne slobodní?

Na pomoc si zoberiem kalkulačku na stránke nethworthify.com, ktorá nám dá približnú predstavu.

Táto kalkulačka vychádza z predpokladu, že MsK bude investovať všetky svoje usporené peniaze do indexových ETF fondov, ktoré budú každoročne prinášať výnos 5% p.a. po daniach a inflácii. Po dosiahnutí cieľovej sumy budú môcť MsK vyberať z portfólia 4% ročne. Toto portfólio by mu malo vydržať ‚donekonečna‘. Taktiež predpokladá, že na dôchodku budú ich náklady rovnaké, ako počas sporenia. To všetko úplne pre MsK nesedí, ale to nevadí. Tieto čísla nikdy nebudú úplne presné. Dôležité je, že sú v zásade správne.

Hmm, takže 29.9 rokov! MsK budú mať v tom čase 57 rokov. To je dosť. Bude to síce výrazne skôr, ako ich kolegovia a priatelia, ale to im asi stačiť nebude. Pozrime sa teda na to, čo môžu MsK spraviť aby to stihli výrazne skôr.

Čo s tým?

I keď MsK majú vysoké ambície budem sa pri mojich radách sústreďovať na:

- dosiahnutie finančnej slobody čo najskôr

- ISTOTA dosiahnutia finančnej slobody tj minimálne riziko, že to takpovediac ‚nevyjde‘

- pasívny príjem na finančnom dôchodku vo výške súčasných nákladov.

Ak bude MsK chcieť dosiahnuť VIAC (peňazí, nehnuteľností, viac rizika) to je ok, len v tom prípade už nič negarantujem:)

Poďme teda na moje poznámky

1/ Napriek všetkému, čo napíšem nižšie, začnem týmto.

GRATULUJEM, MsK SÚ NA NAJLEPŠEJ CESTE K FINANČNEJ SLOBODE! Kiežby bolo viac mladých ľudí v takejto dobrej finančnej pozícii. Ak si udržia tento prístup, skúsia pár bodov, čo uvádzam nižsie, do 40-ky budú finančne slobodní! Ok, to by sme mali – teraz k pár ‚výčitkám‘.

2/ Ak ste čítali niektoré moje predchádzajúce články, tak viete presne, kde začnem. VÝDAVKY!

Situáciu MsK by som popísal ako „Prípad úmrtia tisícmi porezaniami“. V slovenčine to znie divne, preto aj anglická verzia „Death by thousand cuts“. Čo tým myslím? MsK nemajú žiadne obrovské, tragické výdavky ako napríklad splátky spotrebného úveru či kreditnej karty. Väčšina výdavkov je pár desiatok eur tu, pár desiatok eur tam, ale celé to stojí MsK kopec peňazí! A navyše výrazne predlžuje ich deň odchodu do dôchodku. Ukážme si to na príklade:

70 eur MESAČNE na oblečenie?? Koľko tenisiek a nohavíc si vie človek naraz obuť a obliecť keď ide von? Ja len jedny. MsK majú pravdepodobne v skriniach veci, ktoré si kúpili a mali ich RAZ na sebe. Pozerajúc sa na číslo 29.9 rokov vyššie – boli to dobre investované peniaze?

Mám pre MsK jeden návrh. Zabudnite na jeden mesiac na rozpočet. Namiesto toho skúste ‚UBER FRUGAL CHALLENGE‘ – váš rozpočet na najbližší mesiac je rovných NULA eur. Čokoľvek si chcete kúpiť, bude pre vás mimo vášho rozpočtu a musíte nájsť spôsob, ako tento náklad zrušiť alebo maximálne znížiť.

Po skončení tohto mesiaca sa pred každou platbou spýtajte sami seba dve otázky:

- je tento predmet užitočný?

- urobí ma tento predmet dlhodobo štastnejším?

Ak je odpoveď nie, tak schovajte svoju platobnú kartu naspäť do peňaženky. Po mesiaci zistíte, že kopec z tých vecí, čo ste si kupovali vás nerobí šťastnejšími a už vôbec vám nestojí za tie roky navyše strávené v práci. Tých pár vecí, čo vám skutočne bude chýbať, kľudne do rozpočtu vráťte. Tak budete mať istotu, že si ozaj kupujete len veci, ktoré zlepšujú kvalitu vášho života.

Aby som ale bol konkrétny:

– bývanie – cena bývania na Bratislavu je ok, no problém je cena tohto bývania vs. daná lokalita a nutnosť denne dochádzať cez celú Bratislavu do práce. To znamená vyššie náklady na dopravu, strata času a nehnuteľnosť v nie úplne ‚žiadanej‘ lokalite. Toto bude ťažké rozhodovanie, no MsK si musia dobre spočítať, či sa toto bývanie finančne oplatí resp. či im toto bývanie vyhovuje napriek finančným nevýhodám.

– potraviny/ drogéria – kupujte len to čo ozaj zjete/spotrebujete, žiadne vyhadzovanie. Varte si doma, zvyšky zamrazte. Sledujte ceny v obchodoch a nakupujte len, ak sú veci v zľave. Vtedy nakúpte zásoby na pár mesiacov dopredu. Reštaurácie sú len pre finančne slobodných resp. za odmenu ak dosiahnete ďalší cieľ vo vašom pláne. Viac tu.

-doprava – keďže žiaľ bývate ďaleko od svojej práce pešo ani bicykel fungovať nebudú. MHD, carshare?

– telefón – zrušte si paušály a prejdite na Viber/Skype a predplatené karty. Nie, nemusíte pozerať youtube videá, keď nemáte prístup k wifi sieti.

– oblečenie; zábava; reštaurácie; fyzický rozvoj, vzdelávanie… Čo je pre vás skutočne dôležité? Odpoveď všetko sa nepočíta, pretože ‚všetko‘ sa rovná 29.9 rokom do dôchodku!

Toto je tisíc porezaní finančnej slobody MsK. Ako som spomínal, MsK nemajú žiadne katastrofálne výdavky, ale kopec malých výdavkov, ktoré ich stoja veľa peňazí a času. V tejto sérii článkov je pár ďalších odporúčaní, ako tieto položky znížiť.

Tieto zmeny by mali umožniť MsK dostať sa na savings rate vo výške 40-50%. Len touto jednou zmenou by si skrátili svoju cestu z 29.9 na 15 rokov!

3/ Investície

Našťastie sú MsK ešte len na začiatku a dôležitejšie ako výnos ich investícií je ich savings rate (miera úspor). Ak dokážu zvýšit svoju savings rate zo súčasných 23% na povedzme 40% ich ročné úspory narastú z 9.000 eur na približne 15.600 eur! To je výrazne viac ako im dokážu zarobiť ich investície (29.000) bez ohľadu na to, či zarábajú 5 či 10% p.a..

K samotným investíciam.

Asi najdôležitejšie pri investovaní je pochopiť, že investovanie nie je súťaž, kto zarobí najrýchlejšie a čo najzaujímavejším (rozumej najrizikovejším) spôsobom. Práve naopak – správne investovanie má byť doslova ‚nudné‘. Pozrime sa o čom hovorím.

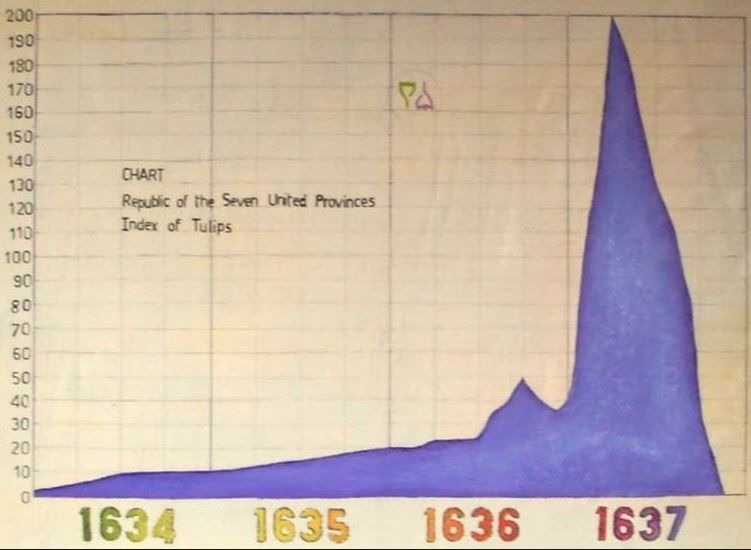

Z investovateľných 29.000 eur majú MsK ‚investovaných‘ 11.000 eur (38% z portfólia) v kryptomenách (preto ich volám Mladí s Kryptonitom). Ako som písal vyššie – je dobre, že MsK sú ešte mladí a že na kryptomenách stratia ‚len‘ približne 11.000 eur. Bude to drahá, ale poučná lekcia. Pre tých, čo si myslia že kryptomeny sú super investícia, mám jeden test. Skúste nájsť jednu podobnosť na týchto dvoch grafoch:

Ak ste nenašli, pomôžem vám. Ten druhý graf je spred skoro 400 rokov a zobrazuje prvú zdokumentovanú bublinu na svete. Predali by ste aj vy svoj dom za jednu cibulku tulipánu? Aj takí sa našli a čo myslíte, bola to dobrá ‚investícia‘?

Teraz k môjmu odporúčaniu;) MsK by mali predať čím skôr svoje portfólio kryptomien a iných špekulatívnych investícií a vrhnúť sa na nudné investície. Nudné investície, ktoré ich s veľmi vysokou pravdepodobnosťou privedú k finančnej slobode. Tj buď nehnuteľnosti alebo pasívne riadené ETF indexové fondy. Pre ‚pokoj v duši‘ si môžu ponechať 1.000 eur na ‚hranie sa‘ a investovať to kľudne aj do kryptonitu. Keď budú chcieť trochu viac adrenalínu, pôjdu na bungee alebo na skydive, ale určite nie do svojho investičného portfólia!

Pri akomkoľvek lákadle typu kryptomeny, opcie, forex trading a podobne, by si mali spomenúť na slová Warrena Buffetta:

„Pravidlo číslo jeden – Nikdy nestrať peniaze.

Pravidlo číslo dva – vždy dodržuj pravidlo číslo jeden.„

Netvrdím, že na kryptomenách a podobne sa nedá zarobiť. Zarobiť sa dá takmer na hocičom. Je to však potom už zamestanie, nie investovanie, nakoľko do tradingu/špekulovania musíte investovať obrovské množstvo času. Náš cieľ ale je dostať sa bezpečne a s istotou k finančnej slobode. Toto nie je súťaž kto z koho. Toto je súťaž o slobodný život a s tým špekulovať nechcete. Až potom, keď budú mať MsK istotu, že sa stanú finančne slobodní, sa môžu začať hrať na traderov/ špekulantov.

4/ Príjem

Poslednou položkou je príjem MsK. Keďže sú obaja zamestnaní, pravdepodobne nebudú mať čas venovať sa full time podnikaniu. Možnosťou je skúsiť dohodnúť sa so zamestnávateľom na forme živnosti. Tam existuje viacero možností daňovej a odvodovej optimalizácie. Inak by mohli začať uvažovať nad tým, čo ich baví a v čom by mohli začať buď podnikať popri zamestnaní alebo to mať ako part time zárobok. Uvedomte si, že zárobok 300-400 eur mesačne znamená, že vaša cieľová suma klesne o 300 x 12 x 25 = 90.000 eur!!! To je kopec peňazí a kopec ušetrených rokov na ich zarobenie.

Záver

MsK sú na dobrej ceste. Pár malých zmien v ich výdavkoch, vyhnutie sa fatálnym chybám (=kryptomenám a iným špekuláciám) a sú finančne slobodní pred 40-tkou. Celý tento plán nepočíta s rastom platov MsK. Ten by mal byť do ich 35-40-ky výrazným faktorom, nakoľko v tomto veku rastie príjem skokovito. Ak nepodľahnú ‚lifestyle inflation‘ (rast výdavkov pri náraste platu) a udržia si výdavky pod kontrolou, stanú sa finančne slobodnými ešte skôr. Aj ak sa ich rodina rozrastie. Kiež by som bol aj ja vo svojich 28 rokoch rovnako uvážlivý ako MsK 🙂

Budem rád ak pridáte svoje názory a komentáre, ktoré môžu pomôcť MsK na ich ceste za finančnou slobodou.

Tento článok vyšiel prvýkrát 21. mája 2018.

Už ste KONEČNE kúpili tú nehnuteľnosť? - časť druhá

Už ste KONEČNE kúpili tú nehnuteľnosť? - časť druhá

Článok s týmto názvom som napísal v októbri 2021. Bol o jednom…

VIDEO: Aj Vy sa chcete „preinvestovať“ k slobode?

VIDEO: Aj Vy sa chcete „preinvestovať“ k slobode?

ento "príbeh" som počul v poslednom čase viackrát. Mladý muž/ žena ma…

VIDEO: Ako dosiahnuť finančnú slobodu do 1 roka

VIDEO: Ako dosiahnuť finančnú slobodu do 1 roka

čo ak sa dá dosiahnuť osobná sloboda už omnoho skôr ako za…