Naučím vás ako zbohatnúť – časť druhá

Tento článok je pokračovaním článku, v ktorom sme si povedali o tom, ako manažovať vaše peniaze, aby ste mohli začať investovať. Ak ste tento článok ešte nečítali, nájdete ho tu.

Poďme sa teda pozrieť na to, ako sa môže Viktor dostať z finančnej stability, ku ktorej sa za posledný rok prepracoval, k finančnej slobode. Finančná sloboda znamená, že Viktor bude pracovať, iba ak bude chcieť!

Pozrime sa teda na základné princípy investovania.

Ako som spomínal v predchádzajúcom článku, Viktor nechce tráviť investovaním a spravovaním svojich investícií veľa času, preto sa nebude púšťať do investícií do nehnuteľností či vlastného biznisu.

Investovani do akcií nie je o tipovaní, ktorá akcie narastie na cene najviac!

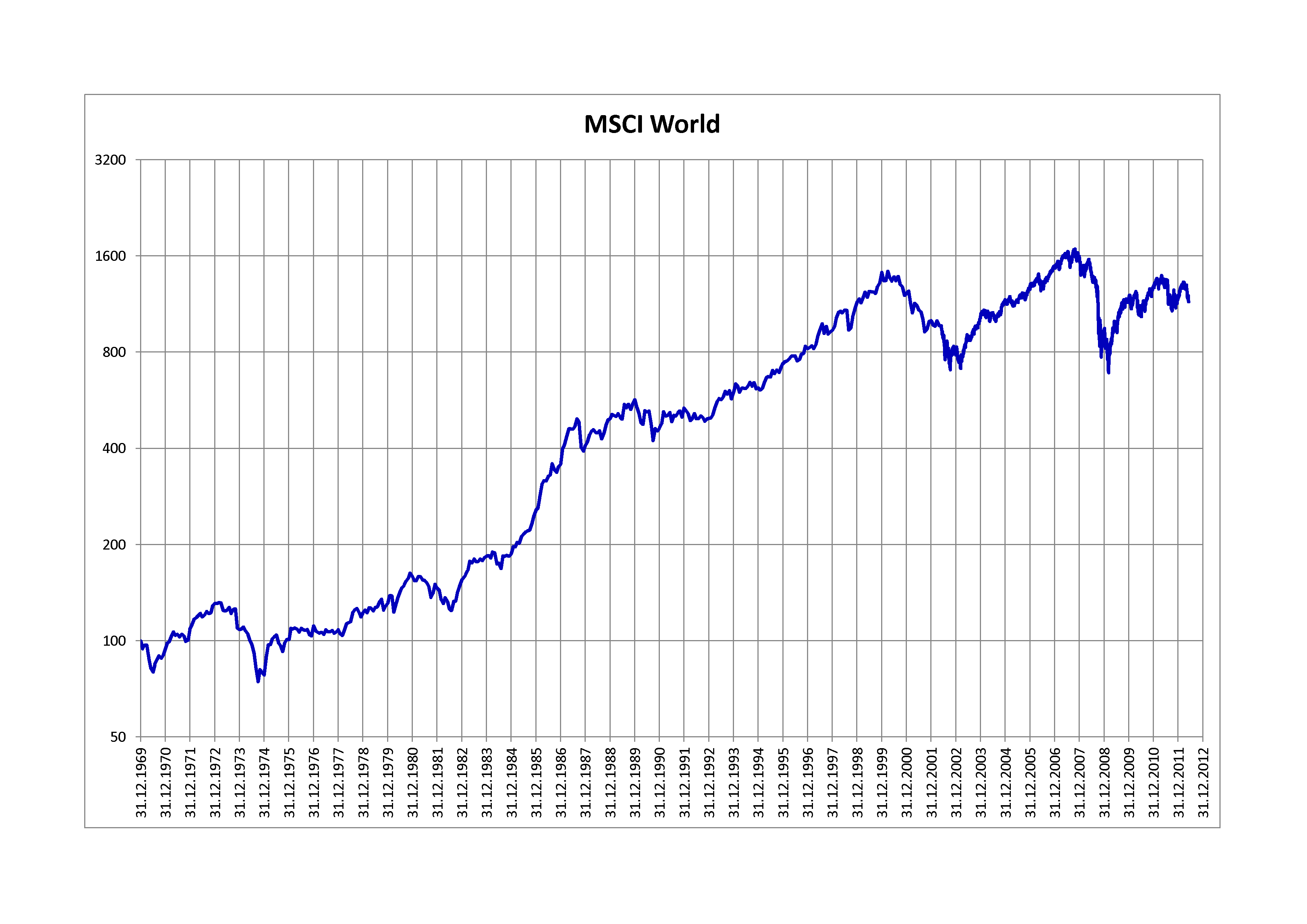

Viktor vie, že investovanie do akcií je v dlhodobom horizonte výnosné. Ako výnosné? Pozrime sa na graf MSCI World. Tento indexový fond zahŕňa väčšinu všetkých svetových akcií. Jeho priemerná výnosnosť od roku 1969 bola 5.55% p.a..

Pre porovanie, indexový fond S&P 500, ktorý zahŕňa iba americké akcie, mal priemerný výnos od roku 1950 7,07% p.a.. Znamená to, že ak by ste kúpili takýto indexový fond a držali ho dostatočne dlho získavali by ste priemerný ročný výnos vo výške 5-7% p.a..

Asi vás v tomto momente napadla otázka, čo ak by ste dokázali vyberať tie akcie, ktoré porastú omnoho rýchlejšie ako celý akciový trh. Veď predsa investori ako Warren Buffett dosahujú ročné výnosy vo výške 19% p.a. Niektoré akcie dokonca rastú stovky či až tisíce percent ročne – stačí si pozrieť akcie Google či Facebook.

Žiaľ sklamem vás – pri vyberaní akcií máte viac ako 85% pravdepodobnosť, že skončíte s horším výnosom ako niekto, kto by svoje peniaze vložil do indexového fondu ako napr. MSCI world.

Prečo? Má to dva dôvody – poplatky a nepredvídateľnosť trhu. Pri častom nákupe a predaji akcií platíte jednak poplatky za každý obchod, ale navyše platíte aj daň z výnosu. Tieto náklady majú zásadný vplyv na vaše portfólio v dlhodobom horizonte.

Výskum, ktorý spravili v Amerike, porovnal fondy, ktoré boli aktívne riadené (rozumej – najlepší manažéri sa snažia vyberať tie najrýchlejšie rastúce akcie) a indexové fondy. 65% z aktívne riadených fondov dosiahlo horší výnos počas 1-5 rokov a až 85% týchto fondov neprekonalo indexový fond v období 5-10 rokov!!!

Čo to znamená pre Viktora? Viktor bude investovať svoje peniaze do indexových fondov, s minimálnymi poplatkami. Nebude hľadať ďalší Google či Facebook, ale bude jednoducho vlastniť väčšinu akcií na trhu. Bude však očakávať, že skôr či neskôr príde kríza, pri ktorej hodnota jeho portfólia klesne aj o 30-50%, avšak on v tejto situácii nespanikári. Nepredá všetky svoje akcie, naopak ak bude mať voľné zdroje nakúpi ešte ďalšie akcie – kríza je totiž obdobie výpredajov! Nie nadarmo sa hovorí, že najviac milionárov vzniká v obdobiach krízy.

Prečo Viktor nespanikári? Pretože vie, že ceny akcií VŽDY po kríze narastú. Vyše 100-ročná história akciových trhov mu dáva za pravdu.

Prečo teda mnoho investorov, ktorí investujú do akcií STRATÍ peniaze?

Pretože spanikária v tom najhoršom možnom čase. V čase krízy spanikária a predajú svoje akcie, ktoré klesli o 30-50%, pretože média hlásia denno-denne krach a koniec sveta. Naopak v čase boomu, t.j. rastúcich trhov spanikária opäť a začnú vo veľkom nakupovať. Opäť v tom najhoršom možnom okamžiku, pretože trhy neúprosne smerujú k ďalšej kríze a prepadu cien akcií. Podobným cyklom prechádzajú aj ceny nehnuteľností – zhrnutie takéhoto cyklu nájdete tu.

Do akých akcií bude Viktor investovať?

Viktor sa pri investovaní bude držať troch základných pravidiel.

Diverzifikácia, Dollar cost averaging a Rebalancing. Pozrime sa čo tieto pravidlá znamenajú.

Diverzifikácia – alebo nemajte všetky svoje vajíčka v jednom košíku.

Ktoré akcie porastú tento rok najvia? Akcie firiem v USA, v Európe alebo to budú rozvíjajúce sa krajiny? Neviem a je mi to jedno, pretože vlastním VŠETKY!

Prvou formou diverzifikácie je geografické rozloženie. Viktor bude chcieť vlastniť akcie z celého sveta napr. 30% akcií USA, 30% akcií európskych firiem, 30% akcií rozvíjajúcich sa ekonomík a 10% akcií firiem v Pacifiku. Takto bude vlastniť akcie celého sveta. Neskôr si ukážeme konkrétne portfólio pre Viktora.

Druhým krokom diverzifikácie je podiel akcií a dlhopisov. Dlhopisy sú v podstate úvery štátom a firmám. Ich výhodou oproti akciám je, že aj počas krízy ich hodnota výrazne neklesá, avšak na druhej strane je ich výnos oproti akciám nízky – v súčasnosti okolo 1-2%p.a..

Keďže je Viktor mladý a bude investovať ešte desiatky rokov potrebuje skôr maximálny rast jeho portfólia ako stabilitu. Rozhodne sa preto pre pomer 80% akcií a 20% dlhopisov. Ak by Viktor bol už v období, kedy by potreboval skôr ochrániť svoje portfólio, ako rast portfólia, rozhodol by sa skôr pre konzervatívnejší pomer napr. 50% akcií a 50% dlhopisov.

Ako bude Viktor tieto akcie nakupovať?

Žiaľ výnos akciového trhu 5-7% p.a. je priemerný výnos. Ako si môžete všimnúť na grafe vyššie, ak ste napríklad investovali v roku 2006 povedzme 1,600 eur, do fondu MSCI World, ešte dnes 9rok 20170 je vaše portfólio v strate a vy máte len 1.200 eur! Naopak, ak ste investovali tých istých 1.600 eur v roku 2008 keď vo svete zúrila finančná kríza, dnes by ste mali na svojom účte vyše 2.700 eur!

Znamená to, že teraz budete musieť predvídať, kedy pôjdu ceny akcií hore a kedy dole? Vôbec nie, dokonca budete robiť presný opak – úplne tieto výkyvy ignorovať.

Dollar cost averaging – Viktor jednoducho pošle každý mesiac rovnakú sumu na jeho investičný účet a banka raz za mesiac nakúpi vopred stanovené akcie a dlhopisy vo vopred stanovenom pomere bez toho, aby sa tomu Viktor akokoľvek venoval. Výhodou pravidelných mesačných nákupova za fixnú sumu je, že pri nižšej cene akcií sa nakúpi viac akcií a naopak pri vyššej cene sa nakúpi menej akcií. Toto automaticky umožní Viktorovi nakupovať viac akcí, keď je na trhu ‚výpredaj‘ (nízke ceny) a naopak kupovať menej keď je trh na svojich maximách. Taktiež ho tento postup ochráni pred emotívnymi nákupmi či predajmi v tých najhorších obdobiach..

Pozrime sa teda na ako bude vyzerať Viktorove portfólio. Viktor si nastaví trvalý príkaz vo svojej banke (v deň výplaty, pretože Viktor najprv platí sebe) a bude každý mesiac posielať na svoj investičný účet 100eur a banka za neho nakúpi nasledovné indexové fondy:

- ISHARES Cor MSCI World UCITS ETF 80 eur (akcie)

- Barclays Global Aggregate Bd. UCITS ETF 5C. 20 eur (dlhopisy)

Znamená to, že ak by ceny nenarástli, bude mať Viktor po roku investovania vo svojom portfóliu akcie za 960 eur a dlhopisy v hodnote 240 eur.

V skutočnosti sa však ceny budú hýbať. Ak by napríklad akcie počas tohto obdobia značne narástli napr na 1.400 eur, Viktorove portfólio by už nemalo pomer akcií k dlhopisom 80/20 ale 85/15. Toto nie je dobrá situácia, nakoľko vyšší pomer akcií zvyšuje rizikovosť Viktorovho portfólia.

Rebalancing– avšak všetko, čo musí Viktor v tejto situácii spraviť, je predať časť akcií a nakúpiť za túto sumu dlhopisy. Tým pádom sa dostane jeho portfólio opäť do požadovanej rovnováhy 80/20. Tj v prípade vyššie by predal akcie v hodnote 1.400-960= 440 eur a za túto sumu by nakúpil dlhopisy. Naopak, ak by ceny akcií klesli Viktor by predal časť dlhopisov a nakúpil by za tieto prostriedky akcie.

Druhou výhodou Rebalancing-u je, že Viktor predáva akcie, keď sú ceny najvyššie a naopak ich kupuje, keď sú ceny najnižšie, t.j. napríklad počas krízy.

Ako často musí robiť takýto rebalancing? Úplne bude postačovať raz za rok.

Koľko akcií/dlhopisov bude Viktor potrebovať, aby bol finančne slobodný?

Výpočet je celkom jednoduchý – ročné výdavky x 25. Prečo práve x 25? Pretože počítame s tým, že Viktor si každý rok zo svojho portfólia ‚vyplatí‘ 4%. Takýto výber zabezpečí, že jeho portfólio sa nebude zmenšovať, keďže ako sme si ukázali vyššie, Viktorove portfólio bude rásť v priemere 5-7% ročne.

Viktorove ročné výdavky sú (z predchádzajúceho článku) vo výške 14.500 eur preto jeho cieľová suma bude 14.500 x 25 = 363.000 eur. Táto suma Viktorovi zabezpečí, že si bude môcť každý rok ‚vyplatiť‘ zo svojho portfólia 14.500 eur bez obavy, že sa mu tieto peniaze niekedy minú.

Pár tipov na záver:

– ja osobne investujem do nasledovného zloženia portfólia (80% akcie a 20% dlhopisy). Vám však úplne postačí portfólio zložené z dvoch fondov:

- COMS.-EO STX50 NR U.ETF I (LU0378434079/ETF050) – 24% EU – akcie

- C.S.-MSCI PACIF.T.U.ETF I (LU0392495023/ETF114) – 8% Pacifik – akcie

- DB X-TR.MSCI EM IDX.1C (LU0292107645/DBX1EM) – 24% rozvíjajúce sa trhy – akcie

- DB X-TR.S+P500 1CDL (LU0490618542/DBX0F2) – 24% USA – akcie

- DB X-TR.II BA.G.AGG.BD 5C (LU0942970798/DBX0NZ) – 20% – dlhopisy

Na investičný účet posielam prostriedky mesačne, pričom banka mi nakupuje toto zloženie automaticky, raz za štvrťrok.

Záver

Tento článok je len absolútnym základom ohľadne investovania do akcií. Dobrý finančný poradca by vám mal vedieť poradiť najlepšie zloženie portfólia pre vás. Buďte však veľmi opatrný a pri akomkoľvek odporúčaní sa pýtajte, či je toto odporúčanie v súlade s princípmi uvedenými v tomto článku. Najmä sa pýtajte na poplatky spojené s fondami, ktoré vám poradca odporúča a či je takýto fond aktívne riadený! Fondy uvedené vyššie majú poplatky za správu vo výške cca 0,2%p.a., pričom niektoré aktívne riadené fondy majú poplatky až vo výške 2-3%! Aký bude váš výnos, ak si fond len za správu zoberie 3% ročne z vašich výnosov?

Prajem veľa úspechov pri investovaní!

Ak chcete omnoho detailnejší postup ako dosiahnuť finančnú slobodu, potom sa určite pozrite sa na online kurz “Ako dosiahnuť finančnú slobodu” Je to praktický návod ako na to.

Tento článok vyšiel prvýkrát 16. marca 2017.

Prečo by Aďa mala zaplatiť kravaťákovi

Prečo by Aďa mala zaplatiť kravaťákovi

K napísaniu tohto článku ma viedol podcast Juraja Karpiša. Učí v ňom…

Čo každý chce vedieť o páde akciového trhu

Čo každý chce vedieť o páde akciového trhu

K napísaniu tohto článku ma viedla "panika", ktorá nastala medzi investormi do…

9 z 10 ľudí by si nemalo spravovať svoje akciové portfólio samo

9 z 10 ľudí by si nemalo spravovať svoje akciové portfólio samo

Tento článok pravdepodobne vyvolá v mnohých z vás nesúhlas, ale mojou „úlohou“ je hovoriť…