Prečo by Aďa mala zaplatiť kravaťákovi

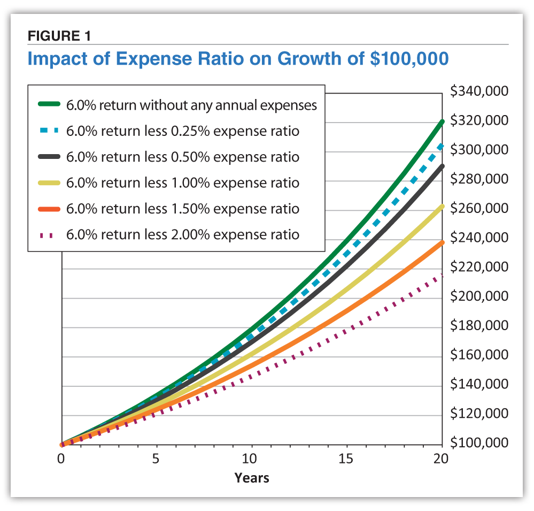

K napísaniu tohto článku ma viedol podcast Juraja Karpiša. Učí v ňom jeho spolumoderátorku Aďu, ako si vytvoriť a riadiť svoje ETF portfólio, bez pomoci tzv. kravaťákov (=pracovníkov banky, finančných sprostredkovateľov a pod.). Hlavným dôvodom je samozrejme snaha ušetriť na poplatkoch kravaťákom. Toto je graf, ktorý ste už pravdepodobne videli:

Žial pre mňa je táto séria potvrdením môjho názoru, že väčšina ľudí by si investičné portfólio nemala riadiť sama a mala by zaplatiť kravaťákovi za pomoc…

Ozaj ušetríte, ak nezaplatíte kravaťákovi?

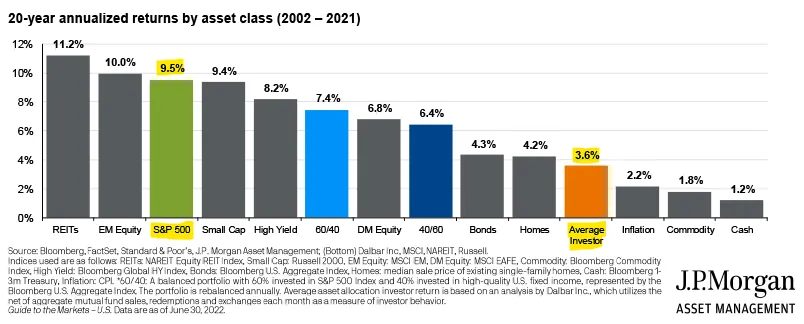

Pozrime sa na pár dát. Tento graf hovorí o priemernom výnose jednotlivých investičných tried a skutočnom výnose priemerného investora.

Hmm… Ako je možné, že priemerný investor dosiahol tak biedny výnos, keď takmer všetky investičné triedy narástli viac? Odpoveď je zložená z viacerých bodov.

Psychológia investora

„Investori často strácajú peniaze pretože nedokážu manažovať svoje správanie a ich krátkodobý fokus je takmer vždy iracionálny„, vysvetľuje Dalbar study. V preklade – investori nedokážu riadiť svoje emócie. Pri prepade panikária a pri raste sú príliš optimistickí. Ak si teda chcete riadiť portfólio sám/ sama, musíte poznať minimálne tieto psychologické faktory a vedieť im aj čeliť v reálnom živote:

- Časovanie trhu

- Naháňanie horúcich noviniek

- FOMO

- Home country bias

- Recency bias

Správa portfólia

Samotný výber portfólia je ľahký, myslia si neprofesionálni investori. A v zásade majú pravdu, diabol je však ukrytý v detailoch. Ak neviete, o čom hovorím v týchto odrážkach, potom sa radšej do vlastnej tvorby portfólia nepúšťajte:

- Výber brokera – Omnibus vs. skutočný broker?

- Voľba účtu – individual vs. joint?

- Voľba ETF portfólia – prečo je v poriadku ak má 65 ročný človek 90% portfólia v akciách?

- Zažili ste pokles vášho portfólia (a tú fyzickú bolesť) o 30% a ostali ste „v pohode“?

- Dedičská daň pri kúpe amerických ETF?

- Ročný rebalancing?

- Zohľadnenie slovenských daňových pravidiel?

Výber ETF

Ak si vyberáte knkrétne ETF, mali by ste rozumieť minimálne týmto pojmom:

- Likvidita ETF

- Objem majetku v správe

- Fyzická replikácia vs. syntentické ETF

- Tracking error

- Bid-ask spread

- Akumulačné vs. distribučné ETF

- UCITS vs. non-UCITS, KIID, Prospectus…

Veľký slon v miestnosti

Tieto zoznamy nie sú úplné, ale pokrývajú tie najdôležitejšie body. Ak si teda chcete riadiť portfólio sám/ sama, mali by ste týmto bodom rozumieť.

Ešte jeden bod – kľúčový. Ak si chcete riadiť vaše portfólio individuálne, potom sa zaväzujete, že budete sledovať, čo sa deje v tejto oblasti najbližších 15 a viac rokov. Je síce pravda, že portfólio stačí nastaviť raz, ale to neznamená, že ho nemusíte pravidlene prehodnocovať.

- Nezmenila sa vaša osobná či finančná situácia a nepotrebujete zmeniť rizikovosť vášho portfólia?

- Sú vaše vybrané ETF-ká stále tie nejvhodnejšie pre vás?

- Je alokácia do akcií/ dlhopisov a vaša zvolená diverzifikácia medzi jednotlivé regióny stále opodstatnená?

- Ako budete vyberať na „dôchodku“ peniaze z vášho portfólia – dividendový prístup vs. pravidlo 4%?

Záver

Keď som začínal ľuďom radiť ako si nastaviť osobné financie a ako investovať, moje odporúčanie pri ETF portfóliách bolo podobné ako to odporúča Juraj Karpiš – urobte si to sami a ušetrite na poplatkoch kravaťákom. Po takmer siedmych rokoch skúseností, už o tomto prístupe presvedčený nie som. Videl som až priveľa zlých portfólií a absolútne zbytočne stratených výnosov. Až na výnimky, t.j.ľudí ktorých to baví, rozumejú detailom, pravidelne sa o tejto téme vzdelávajú (resp. aspoň sledujú čo sa v tejto oblasti deje), je moje odporúčanie zaplatiť kravaťákovi poplatok a venovať sa radšej veciam, ktoré daného človeka bavia, tešia a zarábajú mu peniaze.

Preto je aj môj záver po vypočutí si podcastov s Aďou, že by spravila lepšie, ak by svoje investovnie zverila kravaťákovi.

Máte iný názor? Napíšte ho do komentárov